Folha

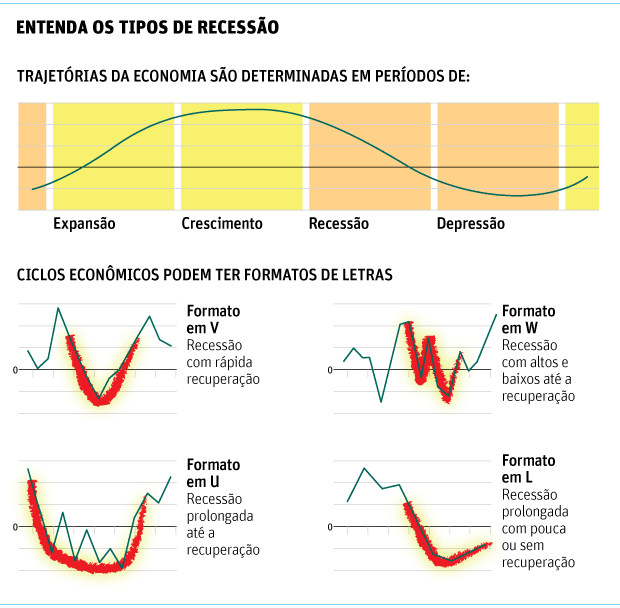

O quadro abaixo resume como os ciclos econômicos costumam funcionar. Já os gráficos organizados em formatos de letras, os tipos de recessão que as economias tendem a enfrentar.

O encaixe nesse triste alfabeto depende de vários fatores. Infelizmente, a atual recessão brasileira pode ficar distante do V e do W. Está cada vez mais com cara de U. O pior seria o L.

Ou seja, queda acentuada da atividade e um período relativamente longo de crescimento nulo ou negativo até a recuperação (U). Ou pior, sem grande perspectiva de recuperação à frente (L).

Muito conspira para isso: o país não fará tão cedo o ajuste fiscal necessário para neutralizar a péssima dinâmica de sua dívida e conter gastos. Nesse ponto, a meta de economizar 1,1% do PIB já foi abandonada e pode ficar perto de zero ou negativa

A inflação continua elevadíssima (9,31% em 12 meses) e espraiada por toda a economia. Não somente restrita a tarifas corrigidas fortemente há seis meses (energia, combustíveis etc.)

O desemprego acelera mais rápido do que o previsto e a renda cai. Com impactos diretos nas vendas das empresas, comércio e, principalmente, na arrecadação de impostos para viabilizar o ajuste fiscal

SEM INVESTIMENTOS?

Os investimentos empresariais, que poderiam suprir a falta de demanda dos consumidores, também pararam. Investir para quê, sem perspectiva de vendas e mercado futuro?

Os investimentos públicos caíram e sofrem novos cortes. Seus realizadores, as maiores empreiteiras do país, estão afogados em escândalos

Na política, o Executivo está atônito, mal avaliado e sem comando. Refém da cúpula de um Legislativo investigado por corrupção e capaz de qualquer chantagem para tentar salvar a própria pele

Um dos pontos brilhantes em outras crises como a atual costumava vir da área externa. Como o real se desvalorizou frente o dólar, produtos “made in Brazil” ficam mais baratos lá fora e a indústria poderia dar impulso a segmentos da economia exportando mais.

INDÚSTRIA EM QUEDA

Ocorre que nos últimos dez anos a participação da indústria de transformação como proporção do PIB caiu de 20% para cerca de 10%. Ou seja, sua recuperação terá um efeito bem mais limitado desta vez do que em outras crises.

Mas é de esperar que o ciclo recessivo no qual ingressamos agora (com seus efeitos sobre o emprego e a renda) acabe derrubando a inflação de forma consistente. Permitindo ao Banco Central diminuir a taxa de juros (Selic; 13,75% a.a.), aliviando a pressão de crescimento da dívida pública e o garrote sobre a demanda.

O cenário externo também parece estar se firmando na Europa e nos EUA. Apesar da crise grega, que acabou obliterando uma série de boas notícias recentes nos dois lados do Atlântico Norte (em termos de emprego e crescimento).

CENÁRIO POLÍTICO

Aos poucos, também é de esperar uma mudança no cenário político. Com “expurgos” e políticos inviabilizados pela Lava Jato, com as eleições municipais de 2016 e a presidencial se aproximando em 2018.

O esgotamento do modelo baseado no consumo, na rápida expansão do crédito e de incentivos às expensas das contas públicas também deixou marcas indeléveis. É de esperar, portanto, que a nova configuração política que venha por aí, qualquer que seja, tenha aprendido com os erros recentes e se fie mais na ortodoxia.

Mas isso levanta a pergunta de US$ 1 milhão: com o país e seus consumidores já endividados, a indústria minguada, o setor público sem capacidade de investir e os empresários desanimados e demitindo, de onde virá nossa recuperação no médio prazo?

Nenhum comentário:

Postar um comentário